2018年3月31日至4月1日,由Beat365亚洲版官网国际税法与比较税制研究中心举办的“‘拓维’财税法高级实务系列讲座”第29-32讲在Beat365亚洲版官网如期举行。本次讲座邀请到中汇税务集团全国技术总监、合伙人赵国庆先生担任主讲人。福建拓维律师事务所黄诗成律师专程赴我中心参与本次活动,中心廖益新老师、朱炎生老师、李刚老师、邱冬梅老师、李晓辉老师、王宗涛老师参与讲座讨论。Beat365亚洲版官网财税法专业硕博士生、财税法方向的法律硕士生,以及慕名而来的法官、会计师、税务师等实务部门人士一并参与此次学术盛宴。本场讲座同时还作为财税法专业硕士生学位必修课《案例研析》和财税法方向法律硕士生指定选修课《财税法律实务》课程,要求选课学生均到场参与和学习。

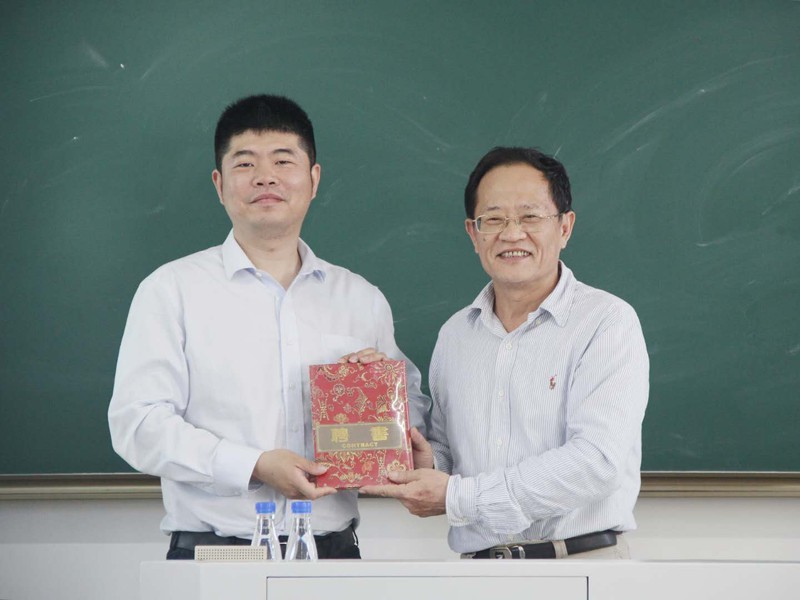

在讲座开始之初,廖益新教授代表Beat365亚洲版官网国际税法与比较税制研究中心聘任赵国庆为中心兼职研究员,为赵老师颁发聘书。会计学博士出身的赵国庆老师有着深厚的会计学、税务学理论知识,同时有着十几年的税务系统实务工作经验,聘任赵老师作兼职研究员将更有利于中心开展税法理论与实务兼并的学术研究,为中心的发展注入了实务方向的新鲜血液。

赵国庆老师(左)与廖益新教授(右)

聘任仪式后正式开始讲座环节。为期两天的讲座包括两个专题:“OECD跨境劳务增值税规则解读及规则探讨”和“间接股权转让税收规则的推演及案例分析”。在第一个专题中,赵国庆老师以我国营业税下“劳务发生地”原则为起点分析,提出这一原则的不合理和前后规定的矛盾之处,分析这一原则对跨境劳务征收增值税的征管难点。随后,赵老师介绍了OECD《国际增值税指引(2015)》为解决跨境劳务征收增值税问题的框架设计,在这一框架下,先确定对跨国劳务征收增值税的原则——目的地规则,同时还明确了渥太华税收框架条件。在目的地规则明确后,需要通过具体规则予以落实。OECD报告提出“实际消费地”,并提出确定实际消费地的“代理变量”,即寻求一个密切相关又容易观察的替代概念。顺着这个逻辑,赵老师介绍在B2B模式下,通过“商业协议”确定“顾客的实际生产经营地”,作为判定“实际消费地”的具体方案。赵老师提出,通过OECD这一套分析框架,关于跨进劳务征收增值税的原理及制度体系就可以建立起来了,这样的思考既符合理论又具有可操作性。当然,结合不同种类劳务可能具体规则又有所差异,赵国庆老师通过一系列具体实例对这一体系做了检验和分类。另外,赵老师对于B2C模式下的增值税税收管辖权归属、劳务提供方所在国出口退税规则等问题,一并做了介绍和探讨。

赵老师开始介绍讲座内容

讲座随后进入“间接股权转让税收规则的推演及案例分析”,在这一专题中,赵老师首先指出,无论税收抑或是其他领域的规则制定,为了实现规则的合理性,都应当遵循这样一个范式:1.明确要实现的目标,2.针对该目标进行规则建构,3.实证研究法律适用过程中的各种具体场景,检验规则能否达成目标以及规则能否有效地运行,4.选择接受或放弃该规则。在间接财产转让课税的问题上,之所以出台的规范性文件难以被有效执行,不仅仅是因为征管技术不成熟,很大程度上是由于规则本身不够科学合理。随后,具体分析了间接股权转让课税的规则及适用问题。赵老师指出,在国税函〔2009〕698号文中,立法者没有把目标明确为防止非居民企业通过间接财产转让的方式规避纳税义务,而是另有所图地将目光投向了攫取税收利益。同时,在规则建构过程中,没有在理论上充分考虑各种交易场景,设计不予穿透的白名单,导致出现不合理的征税现象。国家税务总局公告2015年第7号对此做了一定程度的完善,但仍然存在具体设计不够精细的现象,例如其中的“其他类似权益”是否包括合伙企业AOP份额、信托收益权等权益,如果包括是否可以适用对股权转让课税的规则?“相同或相近实质结果的交易”是否包括附回购权的买卖、融资租赁等交易形式?“重组引起境外企业股东发生变化”。 是否包括直接持有中国企业股权的境外企业单纯分立的情形?这些问题还有待进一步探究。 最后,赵老师结合现行规范性文件的规定,提出制度设计及实务中应该关注的根本性问题,包括间接财产转让如何确定税率和计税依据,目前规则并没有涉及,也反映规则设计缺乏一套方法论和体系思维。赵老师提出,就税率确定而言,根本原则是需要与相同情况下的直接财产转让适用税率一致。就计税依据的确定而言,根本原则是以财产转让所得中可归属于中国财产的部分作为计税依据。该原则仅适用于一般情形,针对特殊情形还需设计特殊原则,搭建一个完善的原则体系以解决实务中的各种问题。

赵老师在讲座过程中

在提问环节,赵老师与中心各位老师就同学们对讲课中涉及的疑难问题作出详细的回应解答与讨论。“授人鱼不如授人以渔”,赵老师在讲课中着力强调税法理论与实务问题研究应坚持一套严谨的方法论与体系思维;就国际税收问题,我们应反复研读OECD报告提供的分析框架,赵老师提出的“框架——理念(或目的)——规则设计——实践检验及完善”的研究思路给参与讲座的师生提供了颇有价值的经验与借鉴,激起了同学们投身税法学术研究和实务工作的热情。

参与讲座的老师和同学们

图/ 王雅萌

文/ 杨胜明、黎梦艳