2019年4月8日下午16点30分,Beat365亚洲版官网金融法研究中心2018-2019学年第七期读书会在法学院B522教室举办。厦大“远大”金融法读书会是金融法研究中心与福建远大联盟律师事务所学科共建项目,将定期举办下去。

本期读书会由刘博涵、李洁、范祯炳三名同学向大家分享,就“金融犯罪”相关问题分享自己的学习收获。本次读书会吸引了法学院十余名本科、硕士、博士研究生参加。读书会开始之前,主持人——2018级经济法专业硕士研究生郭江,传达了金融法研究中心主任刘志云教授对本次读书会的诸多期许,并对各位参会的同学表示欢迎。之后,郭江简要介绍了诸位主讲人,读书会正式开始。

首先发言的是2018级经济法博士研究生刘博涵,他做了“法学研究的本体与常无”主题报告。他以法学研究和法律实践的“两张皮”现象为问题意识入手,从自然科学中爱因斯坦相对论对牛顿经典力学理论的“颠覆性”扬起启发,指出过去的法学研究过于专注于自洽的理论和精巧的模型构建,忽视了对现实问题的关照,才产生了“两张皮”现象。而要改善这一问题,需要注重从法律运行的实践中观察、归纳、提炼理论,并将理论放置于实践中予以验证。对此,需要加强法学“科学”的侧面,而不仅限于“学科”侧面。同时,从美国“航空法”、“娱乐法”、“蜜蜂法”等法律实践和我国“领域法学”话语范式的提出来看,借助既有的部门法学理论,精深于领域,将有助于推动法学研究对司法实践的关照。作为部门经济法的金融法,事实上也是领域法,民商法、刑法、行政法等传统部门法理论皆可应用到金融法领域的研究中来。从目前刑法规范来看,我国金融刑法主要分为金融管理秩序犯罪和金融诈骗犯罪两大领域。严格的金融管制使我国在金融危机中受到了较小的冲击,但造成了我国的“金融抑制”,直接融资和金融创新都明显不足。金融刑法从秩序法益观向利益法益观的转向,以及刑法的收缩、后退,是刑法将来在金融领域发展的方向。

随后,评议人2018级经济法硕士研究生郭江同学发言,他认为领域法学的概念在国外已经很盛兴,这种实用主义的研究进路对我们认识整个金融法学很有意义,特别是“蜜蜂法学”概念,实际上打通了不同学科之间的研究壁垒,对我们熟练掌握并综合运用民商法、经济法、行政法等诸多内容很有帮助。他认为,当今社会对复合型人才的需求,复合背景的人才更具竞争力,有必要在把握好我们核心法学知识储备与技能的基础上,对各个实践性很强的学科有所把握。他肯定了主讲人刘博涵同学从刑法理论变迁的维度展开对非法集资等罪名的探讨,对主讲人提出的适时废除的观点也表示赞同。

2018级经济法博士陈娟对“集资诈骗罪”与“非法吸收公众存款罪”二者的界定与区分提出疑问。刘博涵认为,法益的不同是二者之间最大的差别;除此之外,犯罪行为、犯罪结果、犯罪目的(以非法占有为目的)也是不同的;它们二者在特定情况下也存在着转化,比如将非法吸收的存款加以挥霍,实务中就偏向定“集资诈骗罪”。

关于集资诈骗罪和非法吸收公众存款罪的界定问题,2015级法学院本科生林大山指出,徐宏老师曾经在《共享单车押金池现象的刑法学评价》一文中,引入金融学视角,对于“存款”一词进行解释。高艳东老师在《诈骗罪与集资诈骗罪的规范超越: 吴英案的罪与罚 》一文中,提出应当与时俱进地对诈骗罪的“欺骗行为”进行缩限性解释; 生活、市场、投资和投机四领域的欺诈标准并不相同。而关于刘博涵提到的”领域法学“,在金融犯罪领域,刑法学者研究较多,张明楷、刘宪权老师均有不少这方面的论著。金融法学者的研究中也出现引入刑法的现象,从领域法学角度看待问题,例如郭雳曾在《中国式影子银行的风险溯源与监管创新》指出,第一套影子银行监管规则是银行业法律法规 ,我国银行业监管规则主要是通过“非法集资”制度,来确立银行的业务专营权。吸收公众存款被明确为银行业的专属业务,非法吸收公众存款则上升到可刑罚制裁的高度,成为“非法集资”防治中的基础罪名。

第二位主讲的是2018级法律硕士研究生范祯炳,他的报告题目是“金融犯罪之非法集资”。范祯炳先对“非法集资”的概念进行了介绍,并列举了几种“非法集资”的常见类型。接着,他介绍了“非法吸收公众存款罪”,并对法律相关规定进行了评析。他认为,在“非法集资类“犯罪的立案标准上,法律所规定的入刑额度参照的标准时间较早,与当下的经济情况并不符合,应当在进行法律修改。随后,他介绍了“集资诈骗罪”,并介绍了其与“擅自发行股票、债券罪“和”欺诈发行股票、债券罪“的区别。最后,他就“集资诈骗罪”与“非法吸收公众存款罪”的区别加以说明,回应了陈娟博士的提问。

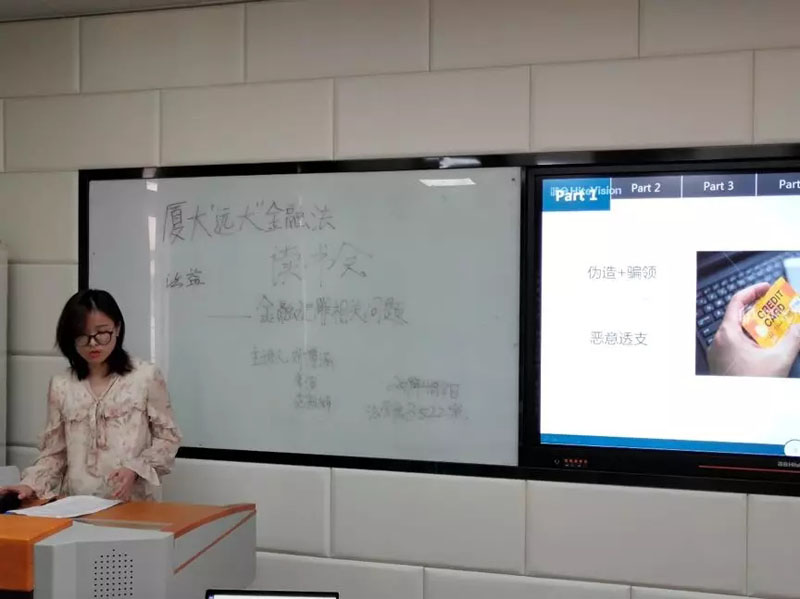

第三位发言的是2018级经济法硕士李洁,她针对“信用卡诈骗罪”的相关问题展开解读。她通过解读最高人民法院、最高人民检察院《关于办理妨害信用卡管理刑事案件具体应用法律若干问题的解释》,认为其中有四大亮点。第一,针对非法占有的解释,不得单纯依据持卡人未按规定还款的事实认定非法占有目的;第二,加强催收标准,催收标准两次,其中,两次催收必须是有效催收,且二者之间间隔至少为三十日;第三,提高立案标准,由原来一万元提升至五万元;第四,量刑从宽,公诉前、一审判决前偿还相应款项可以不起诉或不处罚。针对此四点及近几年国内有关信用卡诈骗罪的相关案例,李洁同学以信用卡诈骗罪的主观非法占有为目的民刑交叉为视角,通过对生活经验的总结及对相关执法方面的了解,为大家展开了其对恶意透支型信用卡诈骗罪的认识。

评议人2018级法律硕士林思雨指出,目前司法大数据分析发现, 恶意透支是信用卡诈骗罪的主要行为样态,信用卡诈骗罪中, 恶意透支占据90%左右。数据之大,一方面说明我们应当对恶意透支型的信用卡诈骗罪重视,但是另外一方面也应当认识到:目前所有法院判例中,已被认定为是恶意串通的信用卡诈骗罪并非都符合恶意串通的构成要件。而李洁提到第二个案例,陈明华确实存在经银行两次催收后没有归还,但是其主观上是没有恶意的,不构成信用卡诈骗罪。案例一的话张胜符合透支后通过逃匿、改变联系方式等手段,逃避银行催收的;主观上可以判断为恶意。但是现实中存在一种情况,就是将事后没有归还本息的行为, 直接认定为恶意透支型信用卡诈骗罪, 不判断持卡人在透支时是否具有非法占有目的, 不考虑持卡人因为什么原因没有归还本息。她认为案件承办人应当正确认识非法占用目的对于恶意透支型信用卡诈骗罪的独立意义。

不知不觉两个多小时的读书会接近尾声,大家合影留念,分发精品图书,并相约下期读书会再见。

文/ 罗春阳

图/ 郭江